BREVE MEMORANDUM IN TEMA DI TRASFORMAZIONE

In senso tecnico giuridico si ha trasformazione di una società quando quest’ultima muta la propria veste giuridica, adottando un modello organizzativo diverso da quello originario (talvolta avente un diverso fine istituzionale).

L’inquadramento dottrinario circa la natura giuridica dell’istituto in esame (fenomeno meramente modificativo o estintivo/costitutivo dell’ente) è reso ambiguo già in principio dall’art. 2498 C.C., il cui dettato “conserva i diritti… prosegue in tutti i rapporti…” crea una marcata antinomia concettuale. La tesi maggiormente seguita in dottrina secondo la quale l’ente che si trasforma permane nella sua originaria identità, restando inalterata la sfera giudico-patrimoniale nonché il centro di imputazione di interessi che esso rappresenta, stride con la lettura della predetta norma. Sembrerebbe, infatti, sancito un fenomeno di “successione” piuttosto che di permanenza di diritti in capo all’ente trasformato a fronte di questa operazione ritenuta, ripetesi, modificativa di condizioni meramente esogene.

La trasformazione può essere di due tipi. Si definisce “omogenea” la trasformazione tra enti normati dai libri V, VI, VII c.c.; è “eterogenea”, all’inverso, la trasformazione che involge enti diversi da quelli appena citati.

La concreta distinzione tra le due tipologie (omogenea ed eterogenea) è da ravvisarsi, pertanto, nel mutamento non già della sola veste giuridica ma anche del fine istituzionale tipico di un determinato ente, per il quale soggetti e beni costituiscono un coacervo giuridicamente unitario; ed è proprio in tale ottica che va letta la differente disciplina, sottostante le due menzionate tipologie, essendo bisognosa di maggiori tutele, a ragion veduta, la trasformazione eterogenea.

Il rigido dettato normativo sulle ipotesi di trasformazione sarebbe collegato al contenuto delle Legge Delega, a mezzo della quale si è sostanziata la riforma per l’attuale impianto del diritto societario, ma tale aspetto non preclude all’ interprete di configurare la legittimità di alcuni tipi di trasformazione non espressamente regolamentati (così dottrina e giurisprudenza prevalenti), tra cui le trasformazioni atipiche.

TRASFORMAZIONE OMOGENEA

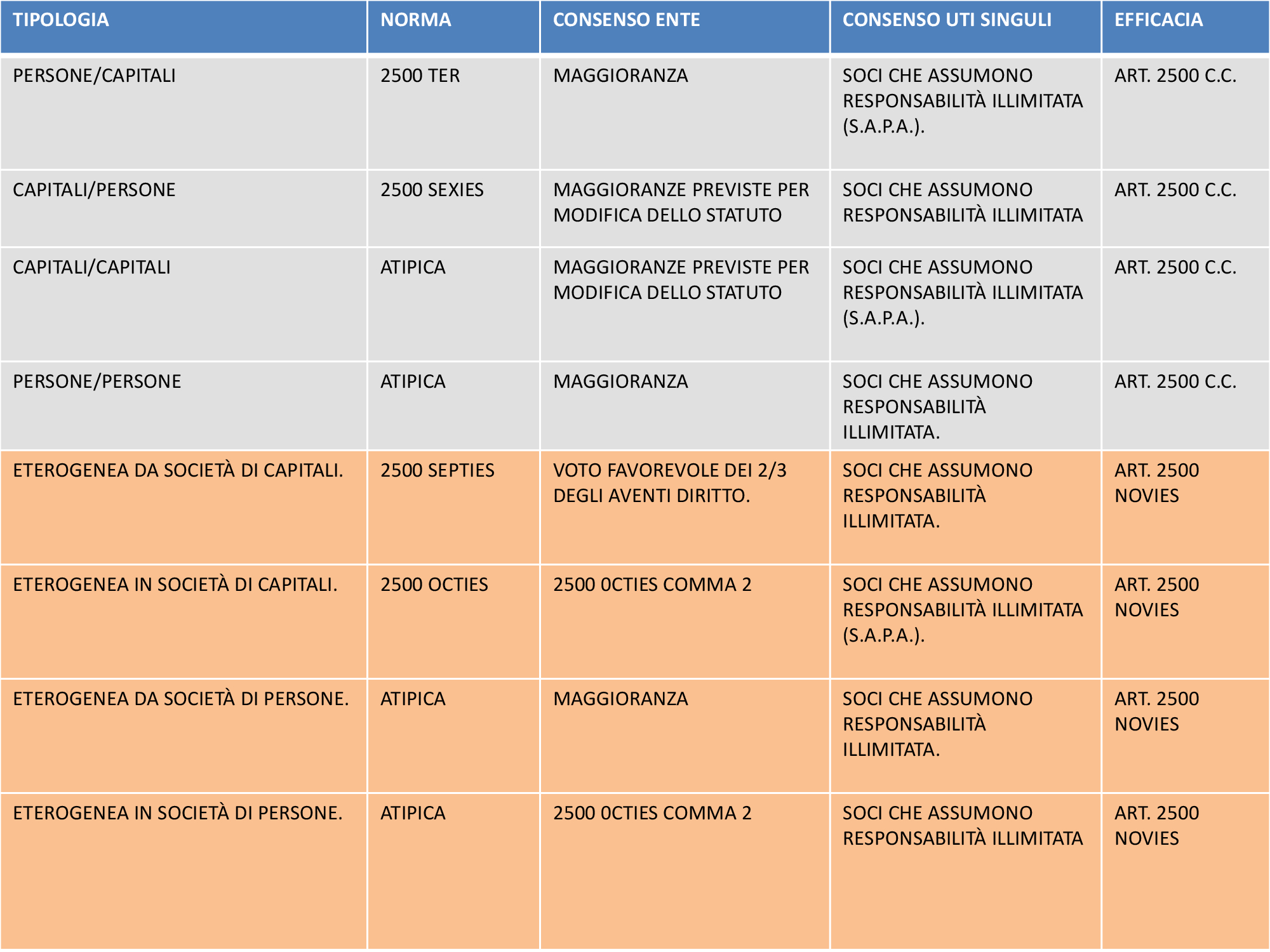

ART. 2500-ter, 2500-quater e 2500-quinquies c.c.: TRASFORMAZIONE DI SOCIETÀ DI PERSONE (c.d. “omogenea progressiva”).

– Consenso della maggioranza dei soci (assoluta) salvo il diritto di recesso (determinazione preventiva del valore di liquidazione) per i soci dissenzienti;

– Consenso dei soci che assumono responsabilità illimitata ( S.A.P.A.).

– Ciascun socio dovrà ricevere un numero di azioni o quote di pari valore alla partecipazione precedentemente posseduta (al socio d’opera spetta un numero di azioni o quote in proporzione al valore riconosciutogli precedentemente;

– Il capitale sociale della società di nuova costituzione dovrà risultare da una relazione di stima, redatta a norma dell’art. 2343 c.c. (ovvero documentazione ex art. 2343 ter c.c.) per la S.P.A. ed a norma dell’art. 2465 c.c. per la S.R.L. .

In questa fattispecie, si sostanzia una transizione da un ente dotato di autonomia patrimoniale imperfetta ad uno dotato di autonomia patrimoniale perfetta, permane in capo ai soci la responsabilità illimitata per le obbligazioni precedentemente assunte salvo espresso consenso dei creditori ex art. 2500-quinquies (e tale assunto è di facile intendimento rappresentando il patrimonio dei soci la garanzia generica ex art. 2740 c.c.).

ART. 2500- sexies: TRASFORMAZIONE OMOGENEA DI SOCIETÀ DI CAPITALI (c.d. “omogenea regressiva”)

Tale tipologia di trasformazione deve essere deliberata con le maggioranze previste per le modifiche statutarie, salvo il consenso necessario dei soggetti che con la trasformazione assumono responsabilità illimitata.

L’organo amministrativo è tenuto a predisporre una relazione “che illustri le motivazioni e gli effetti della trasformazione” ed una copia della medesima “deve restare depositata presso la sede sociale durante i trenta giorni che precedono l’assemblea convocata per deliberare la trasformazione”. Anche in questa fattispecie ai soci spetta una partecipazione sociale il cui valore sia pari a quella precedente.

L’efficacia della trasformazione è sospensivamente condizionata all’espletamento adempimenti pubblicitari, previsti per l’estinzione della società che si trasforma, ai sensi dell’art. 2500 c.c. 2/3 comma.

TRASFORMAZIONE ETEROGENEA

Gli articoli 2500-septies e 2500-octies, delineando le forme tipiche di trasformazione eterogenea, progressiva e regressiva, da ed in società di capitali, sanciscono le modalità operative nonché le maggioranze all’uopo richieste per il legittimo compimento dell’operazione de quo.

Nella prima fattispecie (trasformazione eterogenea da società di capitali) il legislatore rinvia all’art. 2500 sexies quanto a modalità di assunzione della delibera e maggioranze richieste; nella seconda fattispecie (trasformazione eterogena in società di capitali) sono varie le modalità di assunzione della delibera di trasformazione e le relative maggioranze, stante la molteplicità delle fattispecie in gioco.

Va segnalato che per tale ultima macrocategoria, trasformazione eterogenea, l’efficacia non è sospensivamente condizionata all’ultima delle iscrizioni pubblicitarie previste ex art. 2500 c.c. ma all’ulteriore termine di sessanta giorni (decorrente dalla predetta iscrizione pubblicitaria) per consentire l’opposizione dei creditori.

TRASFORMAZIONI ATIPICHE

Non c’è uniformità di vedute sulla possibilità di escludere tout court alcuna di queste operazioni atipiche; pertanto non si procederà in questa sede ad una analisi puntuale delle singole fattispecie. Si tenga a mente, però, che la ratio operativa di massima sussiste nel rinviare, per le modalità di assunzione della volontà dell’ente, diritti dei soci, effettività del patrimonio/capitale sociale ed efficacia della trasformazione, a quanto all’uopo disciplinato di volta in volta per gli enti, societari e non, di “partenza” e di “arrivo”, involti nell’operazione de quo.

MASSIME DEL CONSIGLIO NOTARILE DI MILANO IN TEMA.

– È legittima la trasformazione di un consorzio con attività esterna in società consortile in quanto strutture associative caratterizzate da medesimo scopo e da medesima causa; è del pari legittima la trasformazione di una società consortile in consorzio con attività esterna.

– Pur in assenza in una espressa previsione normativa deve ritenersi ammissibile una trasformazione eterogenea da o in società di persone. A tale operazione si applica, in linea di principio, la normativa prevista per la trasformazione eterogenea da o in società di capitali di cui agli artt. 2500 septies e 2500 octies c.c. senza però obbligo di perizia. Si applica anche alla trasformazione eterogenea il principio della continuità dei rapporti giuridici di cui all’art. 2498 c.c.. Alla trasformazione di un ente diverso da società di capitali in società di capitali si applica il secondo comma dell’art. 2500 ter c.c. con conseguente necessità di una relazione di stima redatta ai sensi dell’art. 2343 c.c. (nel caso in cui venga assunta la forma della s.p.a. o della s.a.p.a.) ovvero dell’art. 2465 c.c. (nel caso in cui venga assunta la forma della s.r.l.). La trasformazione di società consortili in società non consortili e viceversa deve in ogni caso considerarsi trasformazione eterogenea con applicazione della relativa disciplina.

– E’ legittima la combinazione del procedimento di fusione (o scissione) con quello di trasformazione eterogenea a condizione che, nell’ambito del procedimento complesso che in tal modo si pone in essere, sia verificata la ricorrenza dei presupposti e e sia data puntuale esecuzione agli adempimenti pubblicitari stabiliti tanto per la trasformazione quanto per la fusione (o scissione).

– In ogni ipotesi di trasformazione, omogenea o eterogenea, nella quale si verifica una variazione peggiorativa nel regime di responsabilità per i debiti dell’ente da parte di soggetti diversi dall’ente stesso, è necessario che consti il consenso dei soggetti che su-biscono tale aggravamento di responsabilità. La manifestazione del consenso non deve necessariamente essere contestuale al-la delibera di trasformazione, ma, subordinandone l’efficacia, deve effettuarsi con modalità tali da conferire certezza circa la provenienza del consenso.

– Nella trasformazione eterogenea da società di capitali la maggioranza dei due terzi degli aventi diritto fissata dall’art. 2500 septies, comma 3°, c.c. è derogabile soltanto in aumento, anche per sostituzione con la regola della unanimità.

– In mancanza di indizi interpretativi contrari la clausola meramente riproduttiva dell’art. 2252 c.c. (modifica dell’atto costitutivo con il consenso di tutti i soci) non comporta di per sé deroga agli artt. 2500 ter e 2502 c.c., per i quali la trasformazione progressiva, la fusione e la scissione (quest’ultima in forza del richiamo contenuto nell’art. 2506 ter c.c.) di società di persone possono decidersi con il consenso della maggioranza dei soci calcolata secondo le quote di partecipazione agli utili, salvo il diritto di recesso dei soci non consenzienti.

– La deliberazione di trasformazione in s.p.a. di una s.r.l. il cui capitale sia stato, in tutto od in parte, formato mediante conferimenti di beni in natura o di crediti, non ri-chiede la redazione della relazione di stima di cui agli artt. 2500-ter, comma 2, e 2343 c.c. . E’ legittimo deliberare nella stessa assemblea l’aumento del capitale della s.r.l. mediante conferimenti di beni in natura o di crediti, sulla base della relazione di stima redatta ai sensi dell’art. 2465 c.c., e la trasformazione in s.p.a., anche quando detto aumento sia necessario per raggiungere il capitale minimo della s.p.a. .

– In caso di trasformazione di società di capitali in società di persone (art. 2500-sexies c.c.) o di trasformazione eterogenea da società di capitali (art. 2500-septies c.c.), gli amministratori possono essere esonerati, espressamente o anche implicitamente, dall’obbligo di redigere la relazione che illustri le motivazioni e gli effetti della trasformazione come anche dal deposito della relazione presso la sede sociale con il consenso unanime dei soci, i quali possono altresì rinunciare al termine di deposito della relazione stessa presso la sede sociale.

– L’assemblea dei soci di s.r.l. semplificate e di s.r.l. a capitale ridotto può legittimamente deliberare, mantenendo la propria “forma” giuridica originaria, tutte le modificazioni dell’atto costitutivo che siano compatibili con l’insieme delle regole e dei limiti che caratterizzano l’uno o l’altro sotto-tipo. Siffatte modificazioni sono assoggettate alla medesima disciplina delle modificazioni dell’atto costitutivo delle s.r.l. “ordinarie”. Si reputa altresì ammissibile l’adozione di modificazioni statutarie che comportino il passaggio da un sotto-tipo all’altro (da s.r.l. semplificata a s.r.l. a capitale ridotto e vice versa) o il passaggio da uno di tali sotto-tipi alla forma giuridica della s.r.l. “ordinaria” ovvero ancora il passaggio inverso, da s.r.l. “ordinaria” a uno di tali sotto-tipi. A tal fine è necessario che: (i) l’atto costitutivo (o lo statuto, ove sussistente) risultante da siffatte modificazioni sia conforme alla disciplina del modello di destinazione siano rispettati i requisiti soggettivi dei soci, richiesti dalla legge in sede di costituzione del modello di destinazione. Il passaggio da s.r.l. semplificata o da s.r.l. a capitale ridotto alla forma di s.r.l. ordinaria richiede necessariamente il contestuale aumento del capitale sociale sino a un ammontare di almeno euro 10.000 – a titolo gratuito o a pagamento – con modalità analoghe a quanto avviene in caso di trasformazione di una s.r.l. (con capitale inferiore a euro 120.000) in s.p.a., senza che a tal fine risulti necessario accertare il valore del patrimonio sociale mediante una relazione di stima.

Nel caso inverso di passaggio da s.r.l. “ordinaria” a uno dei due sotto-tipi, è d’altro canto necessario ridurre il capitale sociale a un importo inferiore a euro 10.000. Ne consegue che il passaggio al sotto-tipo prescelto può essere deliberato: (a) con efficacia immediata (salva l’iscrizione nel registro delle imprese) in caso di riduzione del capitale sociale per perdite, anche ai sensi dell’art. 2482-ter c.c.; (b) con efficacia subordinata al decorso del termine di novanta giorni di cui all’art. 2482, comma 2, c.c. (e alle altre condizioni ivi previste), qualora alla riduzione del capitale sociale risulti applicabile la disciplina dettata dal citato art. 2482 c.c. .

a cura di Mirko Castaldo

In senso tecnico giuridico si ha trasformazione di una società quando quest’ultima muta la propria veste giuridica, adottando un modello organizzativo diverso da quello originario (talvolta avente un diverso fine istituzionale).

L’inquadramento dottrinario circa la natura giuridica dell’istituto in esame (fenomeno meramente modificativo o estintivo/costitutivo dell’ente) è reso ambiguo già in principio dall’art. 2498 C.C., il cui dettato “conserva i diritti… prosegue in tutti i rapporti…” crea una marcata antinomia concettuale. La tesi maggiormente seguita in dottrina secondo la quale l’ente che si trasforma permane nella sua originaria identità, restando inalterata la sfera giudico-patrimoniale nonché il centro di imputazione di interessi che esso rappresenta, stride con la lettura della predetta norma. Sembrerebbe, infatti, sancito un fenomeno di “successione” piuttosto che di permanenza di diritti in capo all’ente trasformato a fronte di questa operazione ritenuta, ripetesi, modificativa di condizioni meramente esogene.

La trasformazione può essere di due tipi. Si definisce “omogenea” la trasformazione tra enti normati dai libri V, VI, VII c.c.; è “eterogenea”, all’inverso, la trasformazione che involge enti diversi da quelli appena citati.

La concreta distinzione tra le due tipologie (omogenea ed eterogenea) è da ravvisarsi, pertanto, nel mutamento non già della sola veste giuridica ma anche del fine istituzionale tipico di un determinato ente, per il quale soggetti e beni costituiscono un coacervo giuridicamente unitario; ed è proprio in tale ottica che va letta la differente disciplina, sottostante le due menzionate tipologie, essendo bisognosa di maggiori tutele, a ragion veduta, la trasformazione eterogenea.

Il rigido dettato normativo sulle ipotesi di trasformazione sarebbe collegato al contenuto delle Legge Delega, a mezzo della quale si è sostanziata la riforma per l’attuale impianto del diritto societario, ma tale aspetto non preclude all’ interprete di configurare la legittimità di alcuni tipi di trasformazione non espressamente regolamentati (così dottrina e giurisprudenza prevalenti), tra cui le trasformazioni atipiche.

TRASFORMAZIONE OMOGENEA

ART. 2500-ter, 2500-quater e 2500-quinquies c.c.: TRASFORMAZIONE DI SOCIETÀ DI PERSONE (c.d. “omogenea progressiva”).

– Consenso della maggioranza dei soci (assoluta) salvo il diritto di recesso (determinazione preventiva del valore di liquidazione) per i soci dissenzienti;

– Consenso dei soci che assumono responsabilità illimitata ( S.A.P.A.).

– Ciascun socio dovrà ricevere un numero di azioni o quote di pari valore alla partecipazione precedentemente posseduta (al socio d’opera spetta un numero di azioni o quote in proporzione al valore riconosciutogli precedentemente;

– Il capitale sociale della società di nuova costituzione dovrà risultare da una relazione di stima, redatta a norma dell’art. 2343 c.c. (ovvero documentazione ex art. 2343 ter c.c.) per la S.P.A. ed a norma dell’art. 2465 c.c. per la S.R.L. .

In questa fattispecie, si sostanzia una transizione da un ente dotato di autonomia patrimoniale imperfetta ad uno dotato di autonomia patrimoniale perfetta, permane in capo ai soci la responsabilità illimitata per le obbligazioni precedentemente assunte salvo espresso consenso dei creditori ex art. 2500-quinquies (e tale assunto è di facile intendimento rappresentando il patrimonio dei soci la garanzia generica ex art. 2740 c.c.).

ART. 2500- sexies: TRASFORMAZIONE OMOGENEA DI SOCIETÀ DI CAPITALI (c.d. “omogenea regressiva”)

Tale tipologia di trasformazione deve essere deliberata con le maggioranze previste per le modifiche statutarie, salvo il consenso necessario dei soggetti che con la trasformazione assumono responsabilità illimitata.

L’organo amministrativo è tenuto a predisporre una relazione “che illustri le motivazioni e gli effetti della trasformazione” ed una copia della medesima “deve restare depositata presso la sede sociale durante i trenta giorni che precedono l’assemblea convocata per deliberare la trasformazione”. Anche in questa fattispecie ai soci spetta una partecipazione sociale il cui valore sia pari a quella precedente.

L’efficacia della trasformazione è sospensivamente condizionata all’espletamento adempimenti pubblicitari, previsti per l’estinzione della società che si trasforma, ai sensi dell’art. 2500 c.c. 2/3 comma.

TRASFORMAZIONE ETEROGENEA

Gli articoli 2500-septies e 2500-octies, delineando le forme tipiche di trasformazione eterogenea, progressiva e regressiva, da ed in società di capitali, sanciscono le modalità operative nonché le maggioranze all’uopo richieste per il legittimo compimento dell’operazione de quo.

Nella prima fattispecie (trasformazione eterogenea da società di capitali) il legislatore rinvia all’art. 2500 sexies quanto a modalità di assunzione della delibera e maggioranze richieste; nella seconda fattispecie (trasformazione eterogena in società di capitali) sono varie le modalità di assunzione della delibera di trasformazione e le relative maggioranze, stante la molteplicità delle fattispecie in gioco.

Va segnalato che per tale ultima macrocategoria, trasformazione eterogenea, l’efficacia non è sospensivamente condizionata all’ultima delle iscrizioni pubblicitarie previste ex art. 2500 c.c. ma all’ulteriore termine di sessanta giorni (decorrente dalla predetta iscrizione pubblicitaria) per consentire l’opposizione dei creditori.

TRASFORMAZIONI ATIPICHE

Non c’è uniformità di vedute sulla possibilità di escludere tout court alcuna di queste operazioni atipiche; pertanto non si procederà in questa sede ad una analisi puntuale delle singole fattispecie. Si tenga a mente, però, che la ratio operativa di massima sussiste nel rinviare, per le modalità di assunzione della volontà dell’ente, diritti dei soci, effettività del patrimonio/capitale sociale ed efficacia della trasformazione, a quanto all’uopo disciplinato di volta in volta per gli enti, societari e non, di “partenza” e di “arrivo”, involti nell’operazione de quo.

MASSIME DEL CONSIGLIO NOTARILE DI MILANO IN TEMA.

– È legittima la trasformazione di un consorzio con attività esterna in società consortile in quanto strutture associative caratterizzate da medesimo scopo e da medesima causa; è del pari legittima la trasformazione di una società consortile in consorzio con attività esterna.

– Pur in assenza in una espressa previsione normativa deve ritenersi ammissibile una trasformazione eterogenea da o in società di persone. A tale operazione si applica, in linea di principio, la normativa prevista per la trasformazione eterogenea da o in società di capitali di cui agli artt. 2500 septies e 2500 octies c.c. senza però obbligo di perizia. Si applica anche alla trasformazione eterogenea il principio della continuità dei rapporti giuridici di cui all’art. 2498 c.c.. Alla trasformazione di un ente diverso da società di capitali in società di capitali si applica il secondo comma dell’art. 2500 ter c.c. con conseguente necessità di una relazione di stima redatta ai sensi dell’art. 2343 c.c. (nel caso in cui venga assunta la forma della s.p.a. o della s.a.p.a.) ovvero dell’art. 2465 c.c. (nel caso in cui venga assunta la forma della s.r.l.). La trasformazione di società consortili in società non consortili e viceversa deve in ogni caso considerarsi trasformazione eterogenea con applicazione della relativa disciplina.

– E’ legittima la combinazione del procedimento di fusione (o scissione) con quello di trasformazione eterogenea a condizione che, nell’ambito del procedimento complesso che in tal modo si pone in essere, sia verificata la ricorrenza dei presupposti e e sia data puntuale esecuzione agli adempimenti pubblicitari stabiliti tanto per la trasformazione quanto per la fusione (o scissione).

– In ogni ipotesi di trasformazione, omogenea o eterogenea, nella quale si verifica una variazione peggiorativa nel regime di responsabilità per i debiti dell’ente da parte di soggetti diversi dall’ente stesso, è necessario che consti il consenso dei soggetti che su-biscono tale aggravamento di responsabilità. La manifestazione del consenso non deve necessariamente essere contestuale al-la delibera di trasformazione, ma, subordinandone l’efficacia, deve effettuarsi con modalità tali da conferire certezza circa la provenienza del consenso.

– Nella trasformazione eterogenea da società di capitali la maggioranza dei due terzi degli aventi diritto fissata dall’art. 2500 septies, comma 3°, c.c. è derogabile soltanto in aumento, anche per sostituzione con la regola della unanimità.

– In mancanza di indizi interpretativi contrari la clausola meramente riproduttiva dell’art. 2252 c.c. (modifica dell’atto costitutivo con il consenso di tutti i soci) non comporta di per sé deroga agli artt. 2500 ter e 2502 c.c., per i quali la trasformazione progressiva, la fusione e la scissione (quest’ultima in forza del richiamo contenuto nell’art. 2506 ter c.c.) di società di persone possono decidersi con il consenso della maggioranza dei soci calcolata secondo le quote di partecipazione agli utili, salvo il diritto di recesso dei soci non consenzienti.

– La deliberazione di trasformazione in s.p.a. di una s.r.l. il cui capitale sia stato, in tutto od in parte, formato mediante conferimenti di beni in natura o di crediti, non ri-chiede la redazione della relazione di stima di cui agli artt. 2500-ter, comma 2, e 2343 c.c. . E’ legittimo deliberare nella stessa assemblea l’aumento del capitale della s.r.l. mediante conferimenti di beni in natura o di crediti, sulla base della relazione di stima redatta ai sensi dell’art. 2465 c.c., e la trasformazione in s.p.a., anche quando detto aumento sia necessario per raggiungere il capitale minimo della s.p.a. .

– In caso di trasformazione di società di capitali in società di persone (art. 2500-sexies c.c.) o di trasformazione eterogenea da società di capitali (art. 2500-septies c.c.), gli amministratori possono essere esonerati, espressamente o anche implicitamente, dall’obbligo di redigere la relazione che illustri le motivazioni e gli effetti della trasformazione come anche dal deposito della relazione presso la sede sociale con il consenso unanime dei soci, i quali possono altresì rinunciare al termine di deposito della relazione stessa presso la sede sociale.

– L’assemblea dei soci di s.r.l. semplificate e di s.r.l. a capitale ridotto può legittimamente deliberare, mantenendo la propria “forma” giuridica originaria, tutte le modificazioni dell’atto costitutivo che siano compatibili con l’insieme delle regole e dei limiti che caratterizzano l’uno o l’altro sotto-tipo. Siffatte modificazioni sono assoggettate alla medesima disciplina delle modificazioni dell’atto costitutivo delle s.r.l. “ordinarie”. Si reputa altresì ammissibile l’adozione di modificazioni statutarie che comportino il passaggio da un sotto-tipo all’altro (da s.r.l. semplificata a s.r.l. a capitale ridotto e vice versa) o il passaggio da uno di tali sotto-tipi alla forma giuridica della s.r.l. “ordinaria” ovvero ancora il passaggio inverso, da s.r.l. “ordinaria” a uno di tali sotto-tipi. A tal fine è necessario che: (i) l’atto costitutivo (o lo statuto, ove sussistente) risultante da siffatte modificazioni sia conforme alla disciplina del modello di destinazione siano rispettati i requisiti soggettivi dei soci, richiesti dalla legge in sede di costituzione del modello di destinazione. Il passaggio da s.r.l. semplificata o da s.r.l. a capitale ridotto alla forma di s.r.l. ordinaria richiede necessariamente il contestuale aumento del capitale sociale sino a un ammontare di almeno euro 10.000 – a titolo gratuito o a pagamento – con modalità analoghe a quanto avviene in caso di trasformazione di una s.r.l. (con capitale inferiore a euro 120.000) in s.p.a., senza che a tal fine risulti necessario accertare il valore del patrimonio sociale mediante una relazione di stima.

Nel caso inverso di passaggio da s.r.l. “ordinaria” a uno dei due sotto-tipi, è d’altro canto necessario ridurre il capitale sociale a un importo inferiore a euro 10.000. Ne consegue che il passaggio al sotto-tipo prescelto può essere deliberato: (a) con efficacia immediata (salva l’iscrizione nel registro delle imprese) in caso di riduzione del capitale sociale per perdite, anche ai sensi dell’art. 2482-ter c.c.; (b) con efficacia subordinata al decorso del termine di novanta giorni di cui all’art. 2482, comma 2, c.c. (e alle altre condizioni ivi previste), qualora alla riduzione del capitale sociale risulti applicabile la disciplina dettata dal citato art. 2482 c.c. .

a cura di Mirko Castaldo